.png)

Eine große Steuerreform in Luxemburg wurde verabschiedet und tritt am 1. Januar 2028 in Kraft. Welche Auswirkungen wird sie auf die Haushalte haben?

Auf dem Weg zu mehr steuerlicher Gerechtigkeit

Im Jahr 2023 wurde der Wunsch nach einem Gesetz zur Steuerreform in das Regierungsprogramm aufgenommen. Diese Reform wurde 2026 verabschiedet und tritt am 1. Januar 2028 in Kraft. Sie wird erstmals auf die Einkünfte des Steuerjahres 2028 (Steuererklärung 2029) angewendet.

Ziel der Reform ist es, eine einheitliche Steuerklasse einzuführen und damit die derzeit drei bestehenden Steuerklassen abzuschaffen:

- Die Klasse 1, die Grundklasse, gilt für alle alleinstehenden oder geschiedenen Personen ohne Kinder.

- Die Klasse 1A betrifft Alleinerziehende mit mindestens einem Kind. Sie ist die vorteilhafteste Klasse, da sie darauf abzielt, die finanzielle Belastung für Alleinerziehende zu verringern.

- Die Klasse 2 gilt für verheiratete oder in einer eingetragenen Partnerschaft lebende Paare, die gemeinsam besteuert werden (Splitting). Dadurch profitieren sie von niedrigeren Steuersätzen, insbesondere wenn ein Partner deutlich weniger verdient als der andere.

Ab 2028 werden diese drei Klassen durch eine einzige Steuerklasse ersetzt, die sogenannte Klasse U.

Dieses neue System basiert auf einer Individualbesteuerung, das heißt, jede steuerpflichtige Person wird unabhängig von ihrem Familienstand besteuert.

Der neue Steuertarif orientiert sich weitgehend an der heutigen Klasse 1A und bringt mehrere wesentliche Änderungen mit sich:

- Ein steuerfreier Grundbetrag von 26.650 €, gegenüber rund 13.230 € heute.

- Ein vereinfachter Tarif mit weniger Steuerstufen.

- Eine neutralere Besteuerung in Bezug auf Ehe oder eingetragene Partnerschaft.

Diese Reform bedeutet somit das Ende der Berücksichtigung des Familienstands bei der Berechnung der Einkommensteuer, ein Prinzip, das seit 1842 gilt.

Wenn Sie wissen möchten, wie Sie Ihre Steuererklärung für 2026 ausfüllen, finden Sie alle nützlichen Informationen in unserem Steuerleitfaden.

Die Gründe für die Reform

Die Reform verursacht dem luxemburgischen Staat jährliche Kosten von schätzungsweise 850 Millionen bis 1 Milliarde Euro.

Trotz dieser erheblichen Kosten soll sie zu einer gerechteren und zeitgemäßeren Besteuerung führen.

Das aktuelle System basiert weitgehend auf einem Modell aus den 1960er Jahren, in dem nur ein Partner erwerbstätig war. Heute haben sich die Verhältnisse verändert:

- Die Mehrheit der Haushalte verfügt über zwei Einkommen (die Erwerbsquote des zweiten Partners liegt bei 67 %).

- Die Zahl der Alleinstehenden steigt stetig.

- Partnerschafts- und Familienmodelle sind vielfältiger geworden.

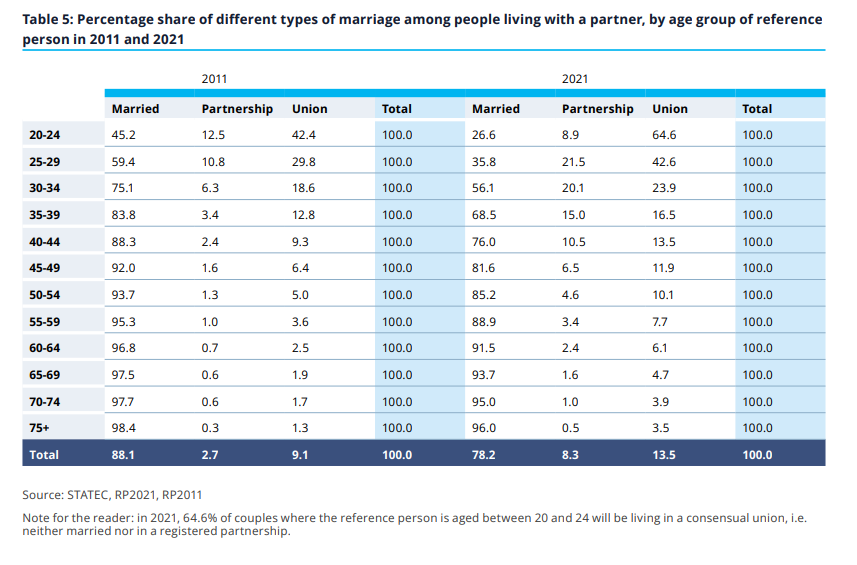

Eine Studie des STATEC zeigt außerdem, dass der Anteil verheirateter Paare zwischen 2011 und 2021 deutlich gesunken ist, insbesondere bei jüngeren Menschen. Der Anteil der Paare in eingetragener Lebenspartnerschaft ist hingegen gestiegen. Mit dem Wegfall steuerlicher Vorteile könnte dieser Anteil nach 2028 wieder zurückgehen.

STATEC-Grafik zum Familienstand der Haushalte in Luxemburg

Die Auswirkungen der Reform auf die Kaufkraft der Luxemburger

Die Auswirkungen der neuen Steuerregelung variieren je nach Haushaltstyp.

Generell gilt:

- Steuerpflichtige in den Klassen 1 und 1A werden überwiegend von der Reform profitieren.

- Rund 85 % der Steuerpflichtigen in Klasse 2 werden ebenfalls eine Steuerentlastung erfahren.

Besonders profitieren werden Alleinstehende sowie Paare mit ähnlichem Einkommen.

Dagegen könnten einige Paare mit stark unterschiedlichen Einkommen benachteiligt sein, da der Splitting-Vorteil entfällt.

Um starke finanzielle Einschnitte zu vermeiden, wurde eine Übergangsregelung von 25 Jahren eingeführt:

- Paare, die vor 2028 bereits verheiratet oder verpartnert sind, können das bisherige System (Klasse 2) beibehalten.

- Sie können jedoch auch freiwillig in das neue System wechseln, wenn es vorteilhafter ist.

- Eine einmal getroffene Entscheidung ist unwiderruflich.

Ziel dieser Reform ist ein gerechteres und gleichberechtigtes Steuersystem für alle.

Weitere Artikel zum Thema Steuern in Luxemburg finden Sie auf unserem Blog.